日本人ファイナンシャルプランナー(FP)が多数在籍。 帰国後も安心サポートの「Insurance 110」(インシュランス・ワンテン)に多く寄せられている疑問や、皆さんが知りたいであろう情報を載せていきますので、是非ご覧ください。

為替に勝つ!

伊奈さん

こんにちは、Insurance110の伊奈です。

最近のトレンドは?と聞かれるととにかく「円安」ですね。今年の流行語にしてもいいのではというくらいよく聞きます。「円安はどこまで進みますか?」「今のうちに円に換えたほうがいいですか?」「この円安時に米ドルで保険に投資しても大丈夫ですか?」

今変えておかないと円高になっちゃうと損だからと、日本円に両替した方も多くいらっしゃると思います。しかしながら今すぐに日本円に変えたところで何に使いますか? すぐに使う予定もないのに焦って日本円に変えてしまって、ただ日本の銀行に置いているだけという人もいれば、逆にせっかくチャンスがあるのに円安で日本円を外貨に替えることを躊躇しているという方もいます。

為替の動きはプロにもわからないと言われるもので、明日のレートがいくらになっているかはっきりとわかる人はいないでしょう。今が本当に円安なのかどうか、これからまだ円安方向に進むのか、また逆に円高になるのかそれはわかりません。もちろん外貨にしてそのままというだけでしたら為替が動いて損が出てしまう可能性がありますが、きちんと運用をしていればどうでしょうか。

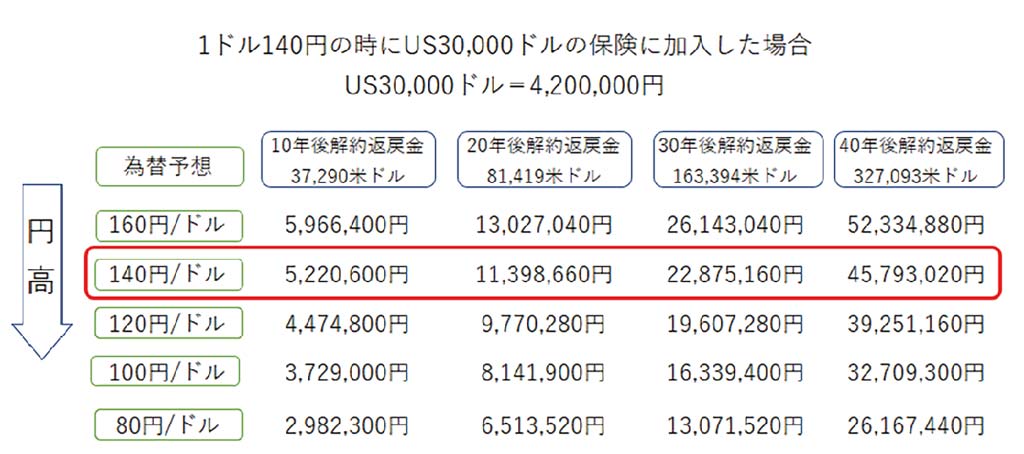

下記の表は、保険の解約返戻金を参考に米ドルと日本円の為替の関係を表にしたものになります。

1ドル140円の時にUS30,000ドルの保険に加入した場合、日本円にすると420万円になります。この保険を10年間置いておくとUS37,290ドルになり1ドル140円のままだと5,220,600円になります。この時、さらに円安で1ドル160円になっていたら5,966,400円になります。逆に円高で円の価値が上がれば上がるほど円は目減りして行ってしまいますが、1ドル110円ぐらいまでなら目減りしません。20年間置いておくと、US81,419ドルになります。ここまで増えると1ドル52円ぐらいまで円高に対応できます。

10年後、20年後、30年後がどうなっているのかはわかりませんが、今すぐ必要な資産でないのであればこういった商品に資産を置いておくというのも一つの手だと思います。長期で運用すれば為替のことなどあまり気にしなくてもいいどころか、複利の効果で為替変動に勝てる!というイメージを持っていただけたら幸いです。

為替の動きはプロにもわからないと言われるもので、明日のレートがいくらになっているかはっきりとわかる人はいないでしょう。今が本当に円安なのかどうか、これからまだ円安方向に進むのか、また逆に円高になるのかそれはわかりません。もちろん外貨にしてそのままというだけでしたら為替が動いて損が出てしまう可能性がありますが、きちんと運用をしていればどうでしょうか。

下記の表は、保険の解約返戻金を参考に米ドルと日本円の為替の関係を表にしたものになります。

1ドル140円の時にUS30,000ドルの保険に加入した場合、日本円にすると420万円になります。この保険を10年間置いておくとUS37,290ドルになり1ドル140円のままだと5,220,600円になります。この時、さらに円安で1ドル160円になっていたら5,966,400円になります。逆に円高で円の価値が上がれば上がるほど円は目減りして行ってしまいますが、1ドル110円ぐらいまでなら目減りしません。20年間置いておくと、US81,419ドルになります。ここまで増えると1ドル52円ぐらいまで円高に対応できます。

10年後、20年後、30年後がどうなっているのかはわかりませんが、今すぐ必要な資産でないのであればこういった商品に資産を置いておくというのも一つの手だと思います。長期で運用すれば為替のことなどあまり気にしなくてもいいどころか、複利の効果で為替変動に勝てる!というイメージを持っていただけたら幸いです。

伊奈さん

ファイナンシャルプランナー

タイ在住13年

■趣味■

バトミントン テニス ウエイクボード 将棋 タイ語 釣り その他10種以上

■得意分野■

海外駐在員の個人資産運用、医療保険、火災保険、ゴルファー保険の個人向け保険 保険全般幅広い知識からのワイドサポート タイの病院選びサポートなど

■経歴■

日本大手店舗内装会社に勤務16年(47都道府県全てにshop作り) タイで農業6年(イチゴや日本の野菜10種以上)

現在保険金融業8年 タイに居ながら色んな保険を比較検討しお客様にご紹介しています。 お客様サポートNO1を目指し、より人生を長く幸せに暮らしてもらう為に日々取り組んでおります。

■趣味■

バトミントン テニス ウエイクボード 将棋 タイ語 釣り その他10種以上

■得意分野■

海外駐在員の個人資産運用、医療保険、火災保険、ゴルファー保険の個人向け保険 保険全般幅広い知識からのワイドサポート タイの病院選びサポートなど

■経歴■

日本大手店舗内装会社に勤務16年(47都道府県全てにshop作り) タイで農業6年(イチゴや日本の野菜10種以上)

現在保険金融業8年 タイに居ながら色んな保険を比較検討しお客様にご紹介しています。 お客様サポートNO1を目指し、より人生を長く幸せに暮らしてもらう為に日々取り組んでおります。