はじめに:まず“数字の現実”だけご覧ください

タイでご活躍されている日本人の皆様は、日々たいへんご多忙で、資産形成が後回しになってしまうことは決して珍しくございません。

一方で、資産の世界は、こちらの事情を待ってはくれません。

大変僭越ではございますが、ここ数年〜十数年で起きたことを、データとして整理させてください。

円は「すでに」大きく価値が変わりました

海外生活において重要なのは、円が“動く”ことそれ自体ではなく、購買力(他通貨で見た価値)が直接影響を受ける点です。

たとえばドル円は、長期で見ると大きく動いています。

2012年頃は80円台、2022年は150円台、2023年の平均は約136円という年もありました。

仮に同じ「1,000万円」を円で保有していたとしても、

- 1ドル=80円なら → 約12.5万ドル相当

- 1ドル=150円なら → 約6.6万ドル相当

外貨ベースの見え方が大きく変わります。円資産だけだと、外貨コストが発生する局面で“必要なお金が足りない見え方”になるリスクがあります。

将来、教育費・医療・住居・帰国後生活などが想定される方ほど、通貨の分散=家計の安定化につながります。

タイバーツも「絶対安定」ではありません

タイバーツ(THB)も対ドルで変動します。

円と同様に、「自国通貨だから安全」とは言い切れません。

そしてタイ在住者の場合、もう一つ大きな論点がございます。タイは、バーツ高が輸出・観光に与える影響が大きいため、当局が「急激な変動を抑える」姿勢を見せる局面があります。つまり、通貨の動きが“市場任せ”ではなく、政策・資本フローに左右されやすい局面があるということです。

タイ特有の「外貨枠」「資本規制」という現実

タイでは、制度上、資金移動や外貨へのアクセスが“いつでも無制限”とは限りません。

そのため、海外在住者は特に、

- 通貨(JPY/THB/USD)の持ち方

- 出口(帰国・移住・教育費支払い)の導線

- 資金移動の実務

を、先に設計しておくことが重要になります。

実際に「外貨を増やす動き」は統計にも表れています。

タイでは「ドル(外貨)」を銀行で持つ動きが急増しています。

タイの銀行業界では、外貨預金(FCD)口座が爆発的に増加しています。

Kasikorn Research Center(K-Research)のデータとして、2025年4月時点で外貨預金(FCD)口座は433万口座に達し、前年同月比+433%、年初来でも+71.6%という伸びが報じられています。

さらに、Bank of Thailand(BoT)の統計では、タイの外貨預金残高が

- 2025年2月:262.5億USD(過去最高)

- 2025年3月:260.6億USD(高水準を維持)

と推移しています。

個人(Individuals)だけを見ても、外貨預金残高は

- 2025年3月:26.6億USD(過去最高)

- 2025年2月(23.9億USD)からも増加

というデータが出ています。

インフレは、現金の価値を“静かに”削ります

インフレの怖さは、派手な下落ではなく、気づかないうちに購買力が落ちる点です。

仮に年2%のインフレが続くと、購買力は複利で目減りし、

- 20年後:今の約0.67倍(約33%減)

- 30年後:今の約0.55倍(約45%減)

という計算になります(複利で目減りします)。たとえば「2,000万円」を現金で置いたままだと、20年後には体感として“約1,340万円分”の買い物しかできない、という状況が起こり得ます。

つまり、同じ生活水準を守るには、必要額が増えていく可能性が高い、ということです。

世界では「投資している」ことがむしろ標準になっています

英国FCA(Financial Conduct Authority)の Financial Lives Survey 2024 と、米国FRB(連邦準備制度理事会)の家計調査(Survey of Consumer Finances: SCF)、さらに金融庁が日銀・FRB・英国ONS等の統計をもとに整理した比較資料によると、国によって「家計がどれだけ市場に参加しているか」が違い、時間が経つほど差がつきやすい構造があります。

ポイントは ①行動(投資している人の割合) と ②資産の置き場所(家計資産の中身) の2つです。

①「投資に参加している人の割合」=行動の比較

数字で見ると、日本は「投資している側」がまだ少数派です。

- 米国:58%(過半数が株式に参加)

- 英国:35%(3人に1人が投資を保有)

同じ“市場参加”でも、見え方ははっきり分かれます。米国は「投資している方が普通」になります。

この差は、時間が経つほど効いてきます。市場に“席がある人”と、“席がない人”で、増え方が分かれやすいからです。

②「家計資産の中身」=ポートフォリオの比較

さらに“資産の置き場所”を見ると、日本の特徴はもっと明確です。金融庁の整理では、現金・預金の比率は

- 日本:49%(資産のほぼ半分が現金・預金)

- 英国:35%

- 米国:13%

つまり日本は、家計の中身が「現金・預金に強く偏った構造」になっています。この偏りは、インフレや通貨変動が起きたときに、“守っているつもりでも実質が削られやすい”要因になり得ます。

ここで申し上げたいのは、「どの国が優れている」という話ではございません。

ただ、市場に参加しているかどうかで、時間とともに差が開きやすいという点です。

同じ積立でも、結果がどれくらい変わるか(概算)

仮に毎月5万円を20年間積み立てた場合:

- 年0%(預金に近い):約1,200万円

- 年7%(長期分散の参考値):約2,600万円前後

差は約1,400万円です。

30年間なら差はさらに大きくなります。

もちろん投資は将来を保証するものではございません。

しかし、何もしないことにも実質的なコスト(インフレ・通貨・機会損失)がある点だけは事実として押さえていただければと存じます。

タイ在住の日本人が直面しやすい「タイ特有の現実」

タイで資産を設計する際は、日本国内よりも

- 通貨が複数になりやすい

- 将来の居住国が変わり得る

- 資金移動の実務が重くなる

という事情が絡み、途中で運用が止まりやすい傾向がございます。

だからこそ、「良い商品」以前に、通貨・目的・出口の設計が重要です。

では、何をすればよいのか(初心者の方ほど“順番”が大切です)

投資初心者の方ほど、いきなり商品に入ると苦しくなります。

順番は次の通りで十分です。

- いつ使うのか(教育・帰国後・老後など)

- どの通貨で使う可能性が高いか(JPY/USDなど)

- 期間(5年・10年・20年)

- 変動許容度(どの程度の上下なら耐えられるか)

- そのうえで、積立・一括・分散の組み立て

ここまで決まると、「何を買うべきか」は後から自然に絞られていきます。

なぜ deVere Group なのか

弊社は英国系の独立系国際金融コンサルティング会社として、世界最大級の規模を有しております。世界70か国以上に拠点を展開し、10万人を超えるお客様とお取引がございます。2025年の現時点の総資産管理額は140億ドルでございます。弊社は特にイギリスの大企業との取引においても多くの実績を持っています。

例えば、ロールスロイス、テスコ、など、皆様がよくご存じの企業も弊社のサービスを利用しています。これらの企業は、弊社の子会社であるWorkplace Solutions Ltd.を通じて、従業員向けの年金サービスを利用しています。

海外在住者の資産形成で難しいのは、「良い商品」以前に、

- 通貨が複数

- 将来の居住国が変わる可能性

- 資金移動の実務

- 使うタイミング(出口)

が絡み、途中で運用が止まりやすい点です。

deVereでは、商品ありきではなく、通貨・目的・出口から逆算して設計し、必要に応じて見直し(レビュー)を重ねながら、継続しやすい形を整えていきます。

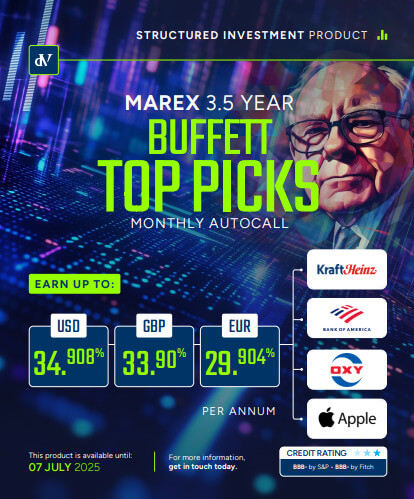

独自投資商品:仕組債(ストラクチャーノート)

deVere Groupでは、世界規模のネットワークを背景に、一般的な投資商品に加えて、海外で組成されるストラクチャード商品をご案内できる場合があります。

ストラクチャーノートとは

通常2〜6年程度の期間で設計され、株式や株価指数などの値動きに応じてリターン条件が決まる商品です。

商品によっては、一定条件を満たした場合の利息相当の受け取りや早期償還、案件によっては元本保護設計や損失緩和設計が組み込まれるものもあります。

例えば、「投資の神様」とも呼ばれる米国の著名投資家ウォーレン・バフェットの投資先として知られる企業群を参照した案件や、欧州主要株価指数(Euro Stoxx 50)に連動し、満期時の元本保護設計を備えたストラクチャード商品など、テーマ性のある商品もご案内可能です(※発行体リスク等により元本が毀損する場合があります)。

本稿で挙げた商品例は、当社がご案内可能な選択肢の一例です。

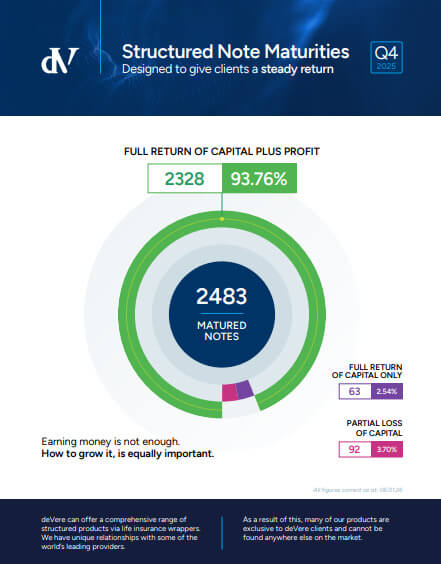

ストラクチャーノートの仕組みとリスクの考え方

本ストラクチャーノートについて「仕組みが複雑でリスクが把握しにくい」と感じられる方もいらっしゃいますが、ストラクチャーノートは、あらかじめ定められた条件(ルール)に基づき、利息相当の受け取り、早期償還の有無、満期時の償還条件などが決まる仕組みの商品です。

2025年Q4に満期を迎えたノート2,483本のうち、元本全額返還+利益で償還:2,328本(93.76%)、元本全額返還のみ:63本(2.54%)、元本の一部損失:92本(3.70%)という結果でした(2026年1月6日時点)。

これらのデータは、ストラクチャーノートが一律に「損をしやすい商品」というものではなく、商品設計や市場環境によって結果が分かれる一方で、条件次第では元本返還および利益獲得に至るケースも相応に存在することを示しています。

なお、本商品は元本保証ではなく、市場環境や連動対象の変動、発行体の信用状況等により、元本割れとなる可能性がある点にはご留意ください。

まとめ

- 円安は「いつか来る」話ではなく、すでに大きく動きました

- インフレは「理論」ではなく、現金の購買力を静かに削ります

- タイでは外貨・資金移動に制度上の枠があり、“必要な時に一気に動かす”が難しい場面があり得ます

- 実際に外貨預金が増えていることは、タイ中央銀行の統計でも確認されています

- 日本の家計も現金・預金比率が高く、海外在住者ほど通貨とインフレの影響を受けやすくなります

そのため、もし今、

- 円だけで大丈夫か不安

- タイバーツだけで良いのか迷う

- 帰任時の為替が読めず不安

- 何から始めればよいか分からない

といったお悩みが少しでもおありでしたら、まずは『始める前の整理』だけでも先に行っておくことをおすすめいたします。

クレジットカード決済手数料サポート

(積立投資商品をご契約の方向け)

現在、積立投資商品をご契約いただいたお客様向けに、クレジットカード決済手数料をサポートするキャンペーンを実施しております。通常、積立期間中のクレジットカード決済にはカード会社所定の手数料が発生しますが、本キャンペーンでは条件を満たす場合に、当該手数料を当社にてサポートいたします。

なお、本キャンペーンは月額300米ドルからご利用可能です。下記の1,875米ドルはあくまで参考例であり、適用条件の最低金額を示すものではございません。

(参考例)月額1,875米ドルを15年間積み立てる場合、クレジットカード決済手数料率を2.5%として試算すると、手数料総額は約8,437米ドル規模(※1ドル=158円換算で約133万円)となる可能性があります(※為替・手数料率等により変動)。※上記は試算例であり、実際の手数料率はカード会社等により異なります。

- 手数料率はカード会社等により異なります。

- 適用条件・対象商品・上限等の詳細はお問い合わせください。

- 本キャンペーンは予告なく変更・終了する場合があります。

| 詳細情報 | |

| 名前 | deVere Group Limited Inc. |

|---|---|

| Eメール |

担当者:Yujiro Yamazaki(山崎 雄二朗) yujiro.yamazaki@devere-philippines.ph |

| WEBサイト | |