タイに住む日本人なら知っておきたい“お金を増やす”ための知識

タイ在住でもできる資産運用の方法をプロフェッショナルがアドバイスします!

ライフプランに大きく関わるお金や資産のこと。そんな大切な資産運用ではあるものの、駐在などでタイに住んでいる間は日本の金融サービスを受けることに制限があってなかなかイメージ通りにいかないもの。

そこで注目したいのがタイ在住中でもできる資産形成や資産運用。

それを始めるのにはきちんとした知識と情報が必要です。まずは「タイに住んでいるからこそ押さえておきたい資産運用の基本」を紹介していきます。

資産運用の一線で活躍するプロが、持ち前の知識と目線でタイでの資産運用をアドバイス。これからタイの移住を考えている人も必見です。

動画で解説「タイでの資産運用」

動画で解説「タイでの資産運用」

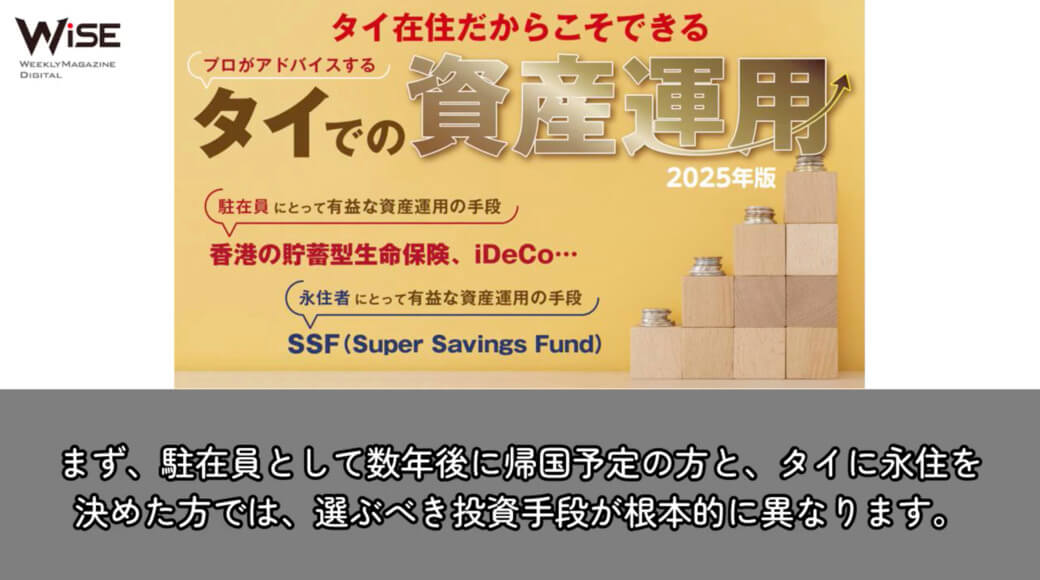

- 駐在員と永住者では異なる資産運用の手段

- 駐在員(いつか日本へ帰国する人)はタイの金融機関を利用した資産運用は不向き

- ネットなどで発信されている資産運用情報は対象者の見極めが大切

- 駐在員にとって有益な資産運用の手段とは

- 一押しの保険商品は、日本に住んでいると加入できない香港にある保険会社の貯蓄型生命保険

- iDeCo(個人型確定拠出年金)にも注目

- 必ず知っておきたい企業型確定拠出年金(マッチング拠出)

- 駐在員もできる外国証券会社を利用した株式投資

- 駐在員が資産運用を始める行動はこの2つ!

- 駐在員が資産運用をするための基本は、本業に集中するための補完!

- 永住者にとって有益な資産運用の手段とは

- 永住すると決めたなら、まずはSSF

- タイの銀行や証券会社で投資をした際の売却益は課税なし

- タイの所得税を資産運用で抑える!

- 米国株の購入はタイの証券会社か米国の証券会社か!?

まず始めに… 駐在員と永住者では異なる資産運用の手段

冒頭から「え?」という声が聞こえてきそうですが、タイで資産運用を考える場合、駐在員と永住者では手段が異なります。これがまず、大前提。出口戦略が異なるため、赴任してから数年で日本へ帰国する人と、タイに永住する人、その他に配偶者がタイ人である場合などでは、実践すべき資産運用の手段や方法が違ってくる場合があります。

駐在員(いつか日本へ帰国する人)はタイの金融機関を利用した資産運用は不向き

駐在員の方がタイで資産運用を行う際に最も大きな壁となるのが「出口」です。タイの銀行口座は居住者向けに設計されているため、銀行側では本帰国が決まると原則閉鎖を求めています。

この場合、株や投資信託を売却して得た資金は一度タイの口座へ集約し、そこから日本などへ国際送金しなければなりません。

仮に銀行口座を残す場合はタイの携帯番号を維持し続ける必要がありますが、タイはCRS(共通報告基準)加盟国で、近く納税者番号との紐付けが義務化される見通しです。

納税者番号が未登録の口座は入出金が制限される可能性も。

その他、帰国後の税務申告も煩雑になります。

こうした負担を軽減するには、帰国後も利用できる金融商品を併用し、帰国の一年以上前から段階的に資金を整理するなど、出口戦略を早めに固めておくことをおすすめします。

また、外貨両替や送金手数料も無視できませんので、タイミングを含めた計画が重要です。

※CRS(共通報告基準)とは、外国の金融機関に保有する口座を利用した国際的な租税回避を防止するために、経済協力開発機構(OECD)が策定した、金融口座情報を自動交換する制度

WISE公式LINEの友だち登録で、記事の続きをご覧になれます!

WiSE公式LINEとは?

WiSE公式LINEでは、毎日タイについての最新ニュースを配信。

タイ生活に欠かせない情報や、WiSE公式LINEフォロワー限定の、プレゼントキャンペーン等も実施しています。

この機会に是非ご登録ください。